- HOME

- 特典

- 税の優遇措置(個人)

- 税の優遇制度(個人)詳細

◆学校法人玉川学園への寄付金は、税の優遇措置を受けることができます。

(教育充実資金の寄付は対象となりません。)

◎税額控除

寄付金の年額が2,000円を超えた金額の40%が、寄付者の所得額から直接控除されます。

寄付者の所得税率に関係なく、所得税額から控除されるため少額寄付の方に有利です。

租税特別措置法施行令第26条28の2第1項第2号および租税特別措置法第41条18の3に基づき、税額控除の対象となります。

◎所得控除

寄付金の年額が2,000円を超えた金額が、当該年の総所得金額等から控除され所得税が軽減されます。

所得控除を行った後に所得税率をかけるため、所得税率が高い高所得者、高額寄付者の方に有利です。

所得税法施行令第217条1項第4号および所得税法第78条第2号の規定に基づき、寄付金控除の対象となります。

●寄付金に対する税制上の優遇措置の事例について

〈参 考〉 課税される年間所得金額が500万円の方の場合

※減税額は、個人の所得や各種控除額により異なります。あくまでも目安であることをご了承ください。

◎住民税(都道府県・市区町村の条例により指定されたものに限る)

学校法人玉川学園への寄付金は、寄付金税額控除の控除対象として条例で指定している都道府県・市区町村にお住いの方に限り、住民税の寄付金税額控除の適用を受けられます。(入学時の寄付金は対象となりません。)

〇都道府県

東京都(詳細は、東京都主税局課税部課指導課個人事業税係Tel:03-5388-2956にお問い合わせください。)

〇市区町村

お住いの市区町村の税務担当課にお問い合わせください。

※ご寄付いただいた年の翌年1月1日現在の住所地の都道府県・市区町村の条例指定が必要となります。

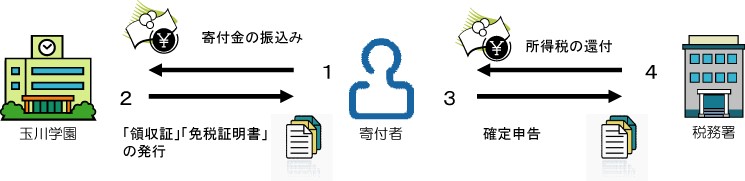

◎免税措置手続きについて

・免税措置の手続きは、「税額控除」か「所得控除」のどちらか有利な方を選択し、寄付された翌年の確定申告期間に所轄税務署で行います。

・確定申告を行うことで”所得税”と”住民税”の両方の優遇措置を受けることができます。

・免税措置の手続きに必要な書類(玉川学園発行の「寄付金領収証」と「税額控除に係る証明書(写)」「特定公益増進法人証明書(写)」)は、寄付金の入金後、お送りいたします。

・免税措置の手続き上、寄付申込人および振込名義は確定申告をされるご本人様でお願いいたします。